※本記事には広告・紹介リンクを含みます。

※僕や家族が実際に使っているサービスのみ紹介しています

「夫婦でクレカ積立して、効率よく資産形成しよう」

覚悟はできた!今買う!

そう思って、証券口座に積立するためにクレジットカードを登録しようとしたら

👉「このカードは登録できません」

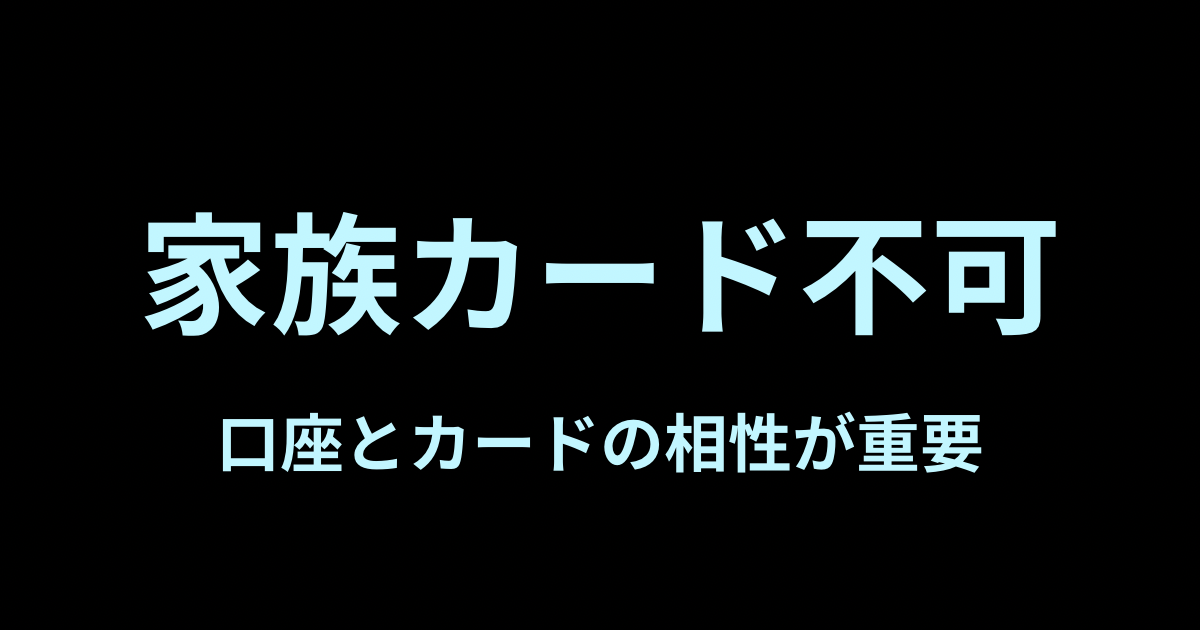

■ 結論:家族カードは使えない

クレカ積立は

👉 本人名義の証券口座 × 本人名義のクレジットカード

この組み合わせが絶対条件です。

家族カードは名義が異なるため、登録できません。

■ 実際にやってしまった失敗

我が家の状況👇

・自分 → JCBカード + SBI証券

・妻 → JCBカード(家族カード) + 松井証券

👉 結果:妻がカードの登録ができないことが判明

…妻はクレジットカードを作らないといけない

JCBだから松井証券にしたのに

家族カードがダメだってわかってたら、

ポイント効率のいい組み合わせにしたのに😂

■ さてどうする?

NISA口座の変更は、調べたら色々大変そう😭

考えられる2通り

1️⃣変更手続きが最小限なのは

・自分 → JCBカード + SBI証券

・妻 → どこかのカード + 松井証券

これなら妻のカードを作るだけで済む

でもポイントで考えると全然良くない😂

2️⃣還元率が一番高いのは

・自分 → JCBカード + 松井証券

・妻 → 三井住友カード + SBI証券

これにするなら

自分 口座を、SBI証券から松井証券に変更

妻 カードを作る+松井証券からSBI証券に変更

👉 手間よりメリットを取るか

👉 楽さを取るか

■ 結論

長期になる投資で、最初からメリットを捨てることはできない。

それに、これだけ調べたからこそ最良の選択を取りたい。

この失敗から立て直す過程も書くことで、読んだ方が同じ失敗をしないようにしたい。

2️⃣を選びます。色々やり直しだ!😭

■ 今回の反省

・家族カードは使えない

・最初に設計しないと遠回りする

・でも途中修正でも最適化はできる

■ 最後に

失敗しました

でも勉強になりました☺️

皆様は、最初にカードと証券口座をセットで考えてください。👇

👉【初心者向け】NISA口座はどこがいい?SBI・楽天・松井証券をリアルに比較

👉 おすすめのクレジットカード【NISA・投資で得する選び方】

僕のように間違えてしまい、NISA口座の変更をしたい方はこちら

👉 【完全ガイド】NISA口座の変更方法と注意点|知らないと損する落とし穴

コメント